交通运输部主管

1月3日,2023年开市第一天,BDI下跌265点至1250点,单日跌幅17.5%,创下有指数记录以来的单日最大跌幅。这被不少公众号、自媒体炒作,冠以“暴跌”“创纪录跌幅”的文章刷屏,一度成为看空后市、看空中国经济的重要依据。但实际情况真的如此吗?

BDI指数经常被视为中国经济形势的晴雨表,是因为其所反映的干散货国际航运市场高度依赖中国。中国进出口占全球干散货航运市场的份额接近40%,其中铁矿石进口量更是占国际铁矿石海运量的大约75%。因此,每年的12月到次年年初,因为圣诞节假期、元旦假期、春节假期较为集中,干散货航运市场活跃度较低,一直都是传统的淡季,运价普遍呈现下跌走势。元旦之后的首个交易日下跌属于常态,过去10年首个交易日中,有7个交易日指数下跌。相比往年,今年跌幅确实偏大,究其原因,主要是以下三个方面。

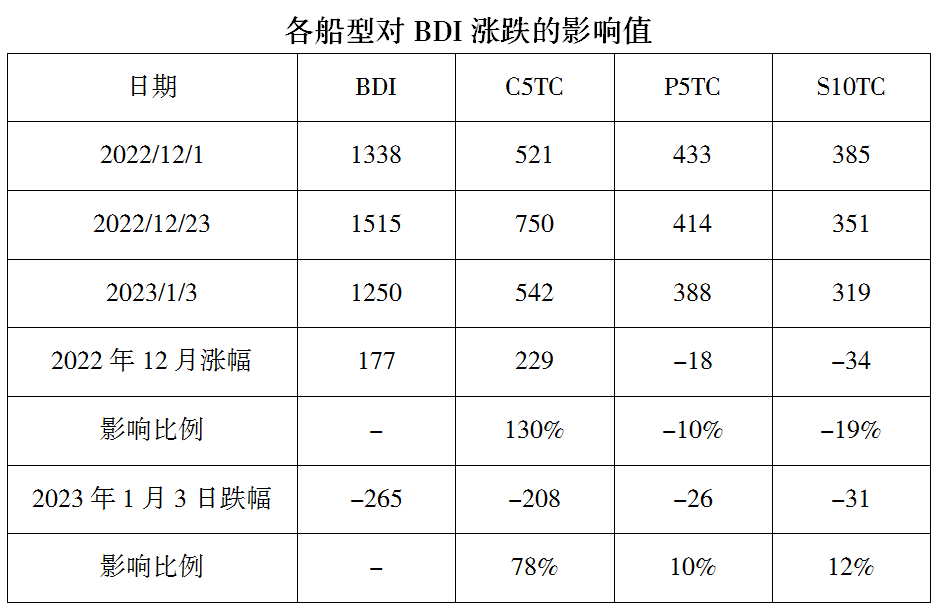

● 根据BDI指数发布规则,每年12月24日至元旦假期结束,BDI指数暂停发布。也就是说,1月3日BDI指数下跌反映的不是当天市场涨跌,而是过去10天的市场涨跌的累积。

● BDI在2022年12月走出了罕见的上涨行情。12月23日BDI报收1515点,月内涨幅13.2%,为有史以来12月第二大涨幅,仅次于2013年。12月的上涨反映的是市场对中国调整疫情管控措施、稳经济政策落实的利好预期。但在12月底到元旦假期BDI停止发布的这10天内,国内众多企业因员工受疫情影响大幅减少市场活动,短期市场快速恢复预期落空,而运力不可储存,船东不得不大幅降价,叠加对预期推动的12月指数上涨幅度的修正,10天的市场跌幅集中到1月3日体现,显现为单日指数暴跌。

● BDI指数权重构成失真。全球2万吨以上干散货船中,好望角型船比例仅为12.6%,但在BDI指数中所占权重高达40%。好望角型船承运的最主要货源是铁矿石,又是受中国短期进口需求影响最大、波动性最大的船型。1月3日BDI指数下跌的265点中,好望角型船租金下跌27.7%产生的影响占78.4%,巴拿马型船和灵便型船合计影响了21.6%。与之对应的是,12月BDI上涨中,好望角型船影响了130%,其中12月15日单日上涨21.6%,其他两个船型合计影响-30%。

因此,对于1月3日BDI指数的大幅下跌不必过度解读,更不是看空后市、看空中国经济的信号。2023年的干散货航运市场依然存在很多不确定性,但总体来说,利好因素在不断积累,春节过后特别是二季度开始,有望随着中国经济的快速增长和大宗商品进口的快速恢复,走出一轮强劲的回升行情。

首先,中国经济在一季度走出疫情影响是大概率事件。从中央到地方的一系列稳经济大盘政策措施集中发力,全年经济增速有望大幅反弹。经济的快速复苏必然伴随着大宗原材料进口需求的快速恢复,为干散货航运市场提供巨大支持。过去2个月铁矿石价格上涨了近50%,说明市场对中国铁矿石需求有很强的信心。当前中国港口铁矿石库存处于1.3亿吨左右的多年低位附近,钢厂的场内库存也较低,补库存需求近期将开始显现。

其次,干散货运力供应处于低增长周期,对今年市场有很强支撑。前2年集装箱航运市场持续火爆,大量造船船台被集装箱船订单占用。干散货船东新签订单数量明显下降,2022年,新签订单只有314艘、2302万载重吨,同比下降了52%。目前订单占现有运力的比例仅7.2%左右,处于历史低位,且近半数订单交付期在2024年或之后。多个行业研究机构预计,2023年全球干散货运力规模增长2.2%左右,比2022下降0.6个百分点。而且未来2年内运力订单仍然较低,这将是市场供需形势的重要支撑。

最后,IMO碳排放新规于2023年1月1日生效,必然会加快部分老旧船舶的拆解进度,且现有一大部分船舶将不得不采用降低航速的方式实现减排。降速减排降低了船舶周转效率,变相降低有效运力供给,预计将减少全球有效运力供应3-5%。

经过了年初的急剧下跌,当前BDI仍处于过去10年年初指数的中位数水平。今年的干散货航运市场预计将在中国经济强劲复苏带来的需求增长和低运力供应的弱平衡中震荡上行,开年的下跌是今年市场波动性的一次预演。有暴跌就会有暴涨,高波动性在放大市场操作风险的同时,也为市场参与者提供巨大机遇,今年的干散货航运市场值得所有参与者期待。

本文不构成任何投资建议

编辑:李宁

审核:连萌

换一换

换一换