交通运输部主管

过去的一年,主流航运市场板块表现如何?新的一年,航运业有何新趋势变化?听听业内专家学者怎么说。

国际油运市场

原油轮供需基本面保持稳健

2023年

2023年全球油轮运输市场基本面依然强劲,各船型收益均处于历史较高位水平。需求端,2023年全球海运贸易和需求较2022年有小幅增长,全球石油海运贸易持续缓慢增长;供给端,油轮新船交付量处于低位,拆船量不及预期,油轮船队运力保持低速增长。国际油价整体呈现前低后高、宽幅震荡走势,2023年布伦特原油(Brent)和美国西得克萨斯州中间基原油(WTI)均价分别约为82美元/桶、77美元/桶,同比下降约17%、18%。

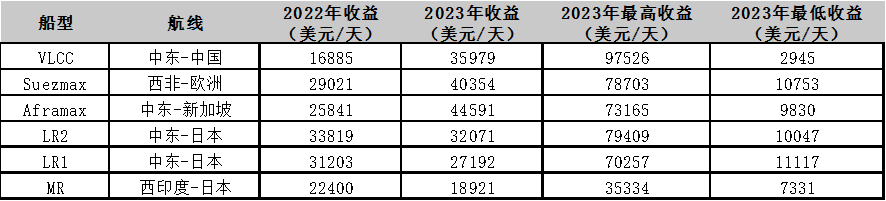

原油轮方面,超大型油轮(VLCC)市场继续走强,其代表航线中东—远东(TD3)平均日收益约3.6万美元/天,较去年同期大涨113%。中小船型市场受益于以美国为首的大西洋产油国产能不断扩张,运费上涨并维持高位。其中,苏伊士型油轮代表航线西非—欧洲(TD20)、阿芙拉型油轮代表航线中东—新加坡(TD8)平均日收益分别为4.04万美元/天和4.46万美元/天,分别较去年上涨39%、73%。成品油轮方面,2023年成品油轮船队整体收益较2022年出现不同程度的下滑,但仍处于历史相对高位;其中MR船型(中程成品油油轮)日收益水平下滑最为明显,较去年同期下降约16%。

2023年油轮各船型代表航线日收益情况

2024年

展望2024年,全球油轮运输市场将在供给端低速增长、需求端保持稳健的支撑下维持相对较好的收益水平,具体表现受全球经济形势及地缘政治影响较大,不确定性增加。

从石油供需来看,需求端,2024年石油需求将继续保持增长态势,但增速有放缓迹象。国际能源署(IEA)、美国能源信息署(EIA)和石油输出国组织(OPEC)在2023年12月预测,2024年全球石油需求增速预期为90万桶/日、132万桶/日、225万桶/日。供给端,2024年OPEC+国家石油供应存较大不确定性。IEA预测,2024年全球石油产量将增加160万桶/日,达创纪录的1.03亿桶/日。

从运力供需来看,2024年,全球油运市场运力供给过剩态势将继续得到改善。原油轮方面,克拉克森预测2024年原油轮运力总需求约为3.5亿载重吨,同比增长3.5%;运力总供给约为4.3亿载重吨,同比增长0.2%,需求增速大于供给增速,原油轮供需基本面保持稳健。成品油轮方面,克拉克森预测2024年成品油轮运力总需求约1.2亿载重吨,同比增长5.3%,运力总供给约1.8亿载重吨,同比增长1.6%,需求增速大于供给增速,但运力依然过剩。

从运价来看,预计2024年VLCC船型市场将继续维持长航线增加、吨海里上升态势,船队规模缩减,运力基本面整体向好;苏伊士型油轮由于市场基本面强劲,预计2024年整体收益仍将处于高位;阿芙拉型油轮预计整体收益水平较同期有下降的可能。成品油轮运输市场受到宏观经济预期和全球通胀压力的拖累,需求端增长空间有限且运力供需水平维持过剩态势,预计整体运价较2023年将有所下降。

中远海运能源研究员

温小青

国际集运市场

运河危机致不确定性增加

2023年

2023年,全球经济弱势下行,全球产业链、供应链出现区域化、本土化、近岸化等趋势,商品贸易量增速不及预期。在此背景下,集装箱运输需求疲软,全球集装箱运输市场海运量达2亿标箱,同比上涨0.4%。分航线来看,亚欧航线及南北航线海运量恢复增长,增速分别达到5.4%、2.8%;太平洋航线、大西洋航线及区域内航线海运量均有所下滑,跌幅分别为2.7%、8.6%及1.4%。其中,南北航线及区域内航线运量恢复至2020年运量水平。

从供给端来看,大量新船交付,持续冲击市场基本面。2023年,全球集装箱船队总运力规模达2782.9万标箱,同比增长8%,运力增速重回高位。其中,新船交付量超过221.3万标箱,同比增长117.9%,达到近年来高峰。各船型中,3000—7499标箱船舶交付量显著增长,增幅达623.6%。随着全球供应链压力的缓解,集装箱船队运能持续释放,各航线有效运力波动上涨。为应对大量新船交付冲击,班轮公司采取强化闲置运力、停航、减速航行等运力控制措施,供给过剩的情况改善有限。

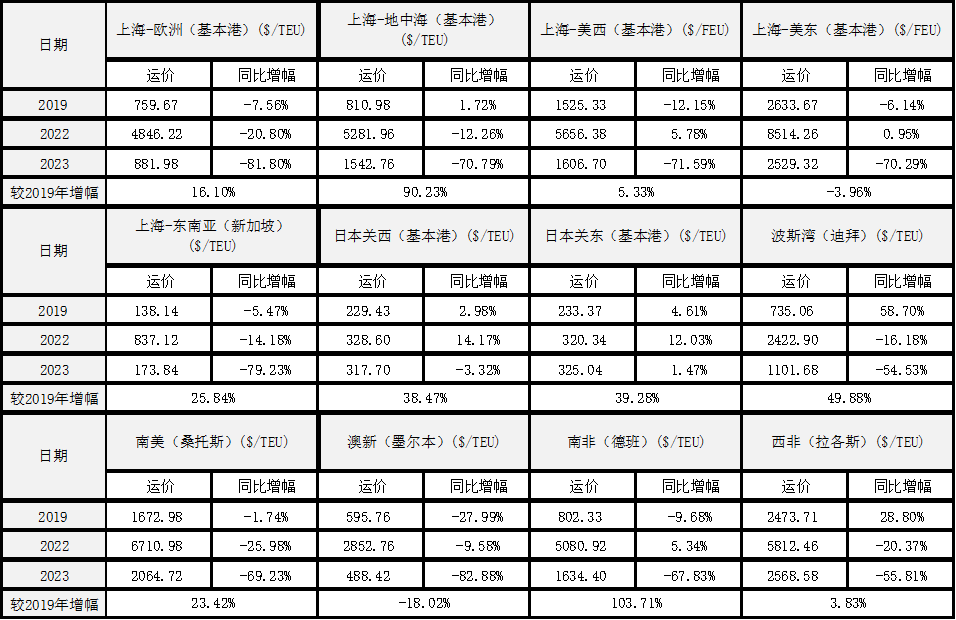

受供需基本面转弱影响,2023年集装箱海运运价持续调整行情,整体波动下滑,年末有所回升。上海航运交易所发布的中国出口集装箱运价指数(CCFI)年度均值为937.29,同比大幅下跌66.4%,但较2019年均值上涨13.8%。分航线来看,主要航线即期运价均呈现回调趋势,除日本航线外,航线即期运价(SCFI)跌幅均超50%,普遍高于2019年运价水平。

主要航线上海出口集装箱

运价指数(SCFI)均值

2024年

2023年12月以来,巴拿马运河通过量持续减少、区域武装冲突影响苏伊士运河通行,两大重要航运通道通行受限,成为2024年集运市场重点关注事件。

巴拿马运河自2023年7月起开始限制运河通行。2024年2月,运河日通行量或将降至每天18艘。巴拿马运河管理局不断收紧船舶通行措施,运河两端拥堵情况或将加剧,船舶周转效率降低。部分大型集装箱船舶需要减载过闸,且运河通行费大幅上涨,马士基、地中海、达飞、中远海运、赫伯罗特等众多班轮公司开始加收“巴拿马运河低水位附加费”,金额每标箱130至300美元不等。

红海危机进展速度及程度,已远超市场预期。若事件持续发酵,将严重影响亚欧航线的运输安排。由于冲突影响区域位于通过苏伊士运河的必经之路,船舶无法经苏伊士运河到达地中海及西北欧区域,不得不绕行好望角,这将增加近3100海里的运输距离、10至15天的运输时长,船舶周转效率再次下滑,市场运力可能出现短暂紧缺情况,从而推动市场运价上涨。

2024年仍有306.5万标箱集装箱船舶计划交付,集装箱船舶整体规模或将突破3000万标箱,新船大量交付持续冲击市场。但两大运河危机对船舶周转效率或将产生重要影响,整体供应链稳定性或将再次受到冲击,上半年市场运价或将再次冲击高位。下半年仍需观察欧美需求恢复、运河通行情况、班轮公司运力控制等因素变化,运价走势存在较大不确定性。

上海国际航运研究中心高级市场分析师

郑静文

国际干散货运输市场

供需保持紧平衡

2023年

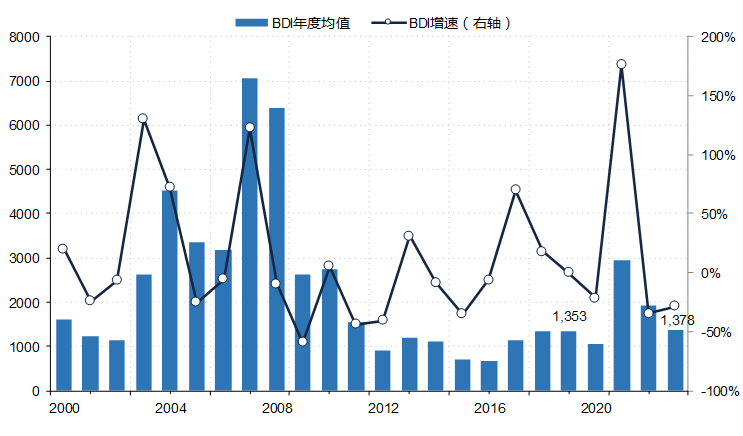

2023年国际干散货航运市场整体表现低于预期。2023年波罗的海干散货指数(BDI)均值为1378点,较2022年均值同比下滑28.7%,略高于2019年水平。需求回暖难改运价下行颓势。2023年国际干散货海运贸易量同比上涨3.9%,干散货船队运力增速同比增长3%,需求与供应的增速差回升至0.9%,但BDI仍出现中枢下行。

截至2023年年底,全球干散货运输市场船队规模达到13557艘、10亿载重吨,同比增长3%,船队增速持续保持低位震荡。其中海岬型船运力达1996艘、3.9亿载重吨,同比增长2.5%;巴拿马型船运力达3131艘、2.5亿载重吨,同比增长3.4%;大灵便型船运力达4151艘、2.4亿载重吨,同比增长3.4%;灵便型船运力达4279艘、1.2亿载重吨,同比增长3.3%。

2023年前三季度,BDI指数整体在1200点上下波动,11月开始大幅上行翘尾。2023年一季度,经历传统淡季低迷后,市场普遍乐观预期下叠加铁矿发运增加,波罗的海好望角型船运价指数(BCI)拉动BDI指数同期上涨。二季度开始,随着弱现实逐步落地,基建地产链终端需求不振,上游钢厂利润持续滑落,高炉停产检修,BDI指数自5月中旬一路走低并低位震荡。进入2023年9月、10月传统旺季后,铁矿石发运阶段性提振BDI走势,但支撑力度不足,随即快速回落。2023年年底出现短期错配,铁矿、粮食和铝土矿的集中提前发货需求提升叠加巴拿马运河通行能力受限,BDI四季度均值大幅拉涨至2033点,环比涨幅高达70%。

2000—2023年BDI均值及增速变化

2024年

世界经济压力测试在2024年进入最终阶段,经济分化结构性变化结果将逐渐明晰,金融性风险和大选之年下的地缘政治危机成为最大挑战。2024年,全球经济宏观调整的大背景下,经济转型机遇犹存,全球贸易态势向好。世界贸易组织预计,2023年全球贸易增长率为0.8%,2024年将达到3.3%。

2024年,国际干散货海运贸易向上增量空间有限。铁矿石方面,随着海外贸易保护抬头,钢材出口预计承压下行,地产行业进入磨底期。另一方面,钢厂原料存在一定补库空间,同时全球铁矿石供应持续放量,铁矿石上下游供需较为宽松。煤炭方面,中国煤炭进口增量空间出现瓶颈;印度电煤和钢铁用煤需求仍保持较高增速,刚需增长仍存。粮食方面,2024年阿根廷大豆单产及收获面积提升,驱动产量同比翻倍,巴西干旱或致产量下滑,同时2023年中美签署多份农产品采购意向协议,粮食贸易格局再次转变。

运力的低速增长和环保压力下的降速航行将成为市场的底部支撑,供需保持紧平衡。同时天气因素和突发事件带来的区域性运力紧张局面将成为新常态,运力结构保障运价下探底部有限。市场正步入一个容易出现短暂恢复、波动调整的恢复调整阶段。市场情绪和短期供需结构将主导短期冲量空间,市场向上弹性拉大。

上海国际航运研究中心高级市场分析师

邵斐

特种船运输市场

震荡下行有望企稳

2023年

2023年,特种多用途船市场持续向下调整,全年市场水平低于2022年度。受经济复苏放缓、地缘政治、通货膨胀居高不下等多种因素影响,市场总体需求不振,从疫情期间运力不足的失衡状态回归到过去多年运力过剩的常态状况。全年小宗散货海运量达21亿吨,基本支撑了特种多用途船市场的运行,同时中国汽车出口量大幅增长,异军突起;风电设备、海工设备等运输需求增长迅猛,维持了市场基本需求。

克拉克森发布21000载重吨、17000载重吨多用途船租金指数全年平均分别为20375美元/天、16375美元/天,较2022年分别下跌35.4%、39.1%,整体市场租金下降超过三分之一。2023年,特种多用途船市场需求增长2.2%,多用途船运力下降0.1%,但由于集装箱船和散货船的跨界竞争影响,整体市场仍呈现供大于求的局面,市场持续调整下跌,全年表现不及2022年。

2024年

预计2024年特种多用途船市场将继续震荡下行,并逐步企稳。受全球经贸恢复缓慢及区域冲突加大等形势的影响,尤其是新造船大量下水投入运营,运力将出现过剩局面,国际航运市场将继续下行,特种多用途船2024年将进入艰难时期。

受风电安装狂潮到来推迟等原因影响,预计2024年的重大件及多用途航运市场很不理想,但长期来看,市场仍有稳固基础。2024年,小宗干散货海运量预计为22亿吨,同比增长3%,维持市场基本盘。全球范围内风电市场未来的发展需求巨大,风电项目、可再生能源项目大幅增长,工程机械设备货源也保持相对稳定;“一带一路”项目、中国制造走出去的项目越来越多,因此,长期来看,件杂货、重大件航运市场的未来仍然可期。

2024年,克拉克森21000载重吨、17000重吨多用途船租金指数预计全年平均分别为15000美元/天、12000美元/天,市场仍将有约30%的下降幅度。2023年,中国是全球第一大汽车出口国,预计全年出口450万辆汽车,2024年可能突破500万辆,有力支撑特种船市场。未来,多用途船舶市场、特种货物运输市场新船订单较少,但大量的集装箱和散货船将在这两年投入市场,与特种船市场形成激烈的竞争,这将是特种船市场生存的主要难点。

多用途船市场已进入下行区间,市场整体形势较难,但多用途船运力供给较为有限,叠加汽车、风电等主要货源仍维持增长趋势,预计2024年多用途船市场有望企稳。

中远海运特运高级工程师

张新伟

编辑:翟慧

审核:连萌

换一换

换一换